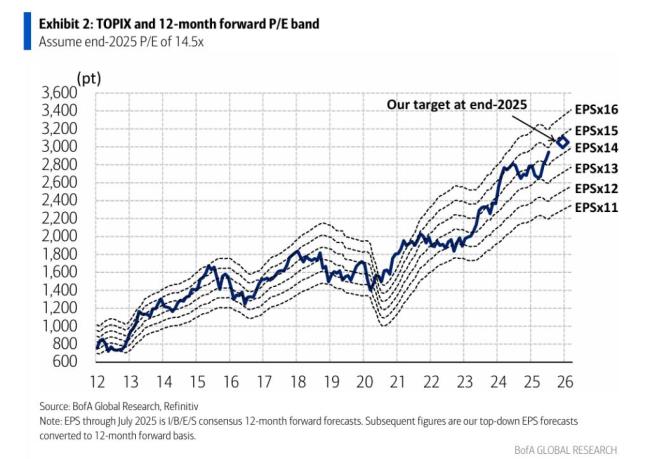

贸易风险解除,日股“第二波”行情要来了?盈利见底支撑上涨。美银策略部门上调了对日本股市的年终预测,认为关键的积极催化剂——美日贸易协议和国内财政扩张预期——已经到来。该机构将2025年底东证指数目标从2850点上调至3050点,日经225指数目标从40000点上调至43000点。目前东证指数上涨0.37%至2919点,日经225指数微跌至40636点。

美银表示,此次上调基于几方面因素:美日贸易协议的达成显著降低了不确定性,尤其是关税影响的担忧;参议院选举后市场对政府扩大财政支出的预期升温;强劲的资金流入和大规模股票回购构成了有利的供需环境。美银还将其估值模型中的预期市盈率调至14.5倍。

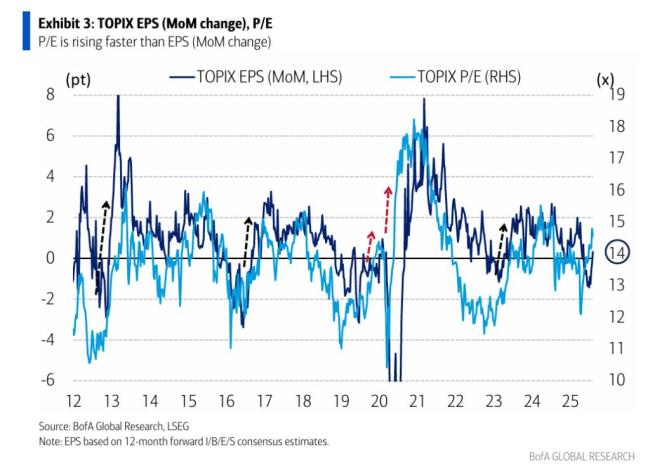

尽管短期内日本股市可能出现涨势放缓,但盈利预期见底与改善有望支撑年内“第二波”行情。当前日股的上涨模式是市盈率的扩张速度超过了每股收益的增长。这在历史上并不罕见,类似的情况曾在2019年和2020年出现过。报告指出,日股可能在短期内因涨速过快而失去一些动力,直到企业EPS真正见底并开始改善。12个月远期EPS似乎已经触底,部分原因是当前财年的EPS预测已基本消化了关税的负面影响。随着市场焦点转向盈利增长更强的下一财年,远期EPS有望逐步回升,从而开启日股的第二波涨势。

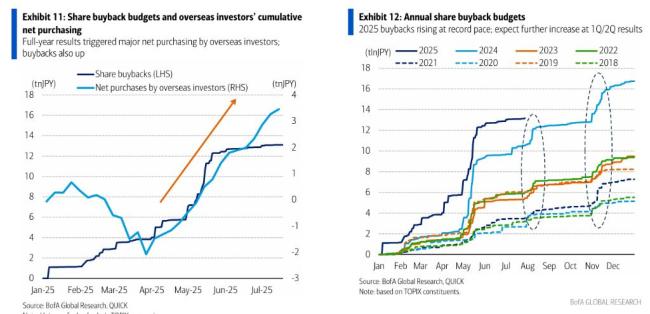

从供需角度看,两大力量正在支撑市场。海外投资者已连续16周净买入日本股票,这轮购买潮始于5月份企业公布全年业绩之后。报告认为,日本企业界加速的改革浪潮,尤其是并购活动,是吸引外资的核心动力。本轮购买主要集中在股票现货,显示出更强的稳定性。此外,企业股票回购规模巨大,2025年宣布的回购计划正以创纪录的速度增长,直接减少了市场上的股票供给,为股价提供了有力支撑。

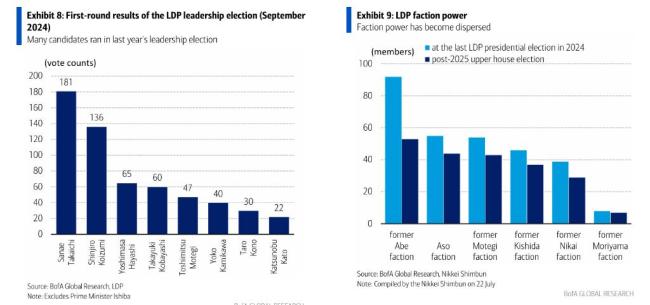

尽管日本国内政局仍存在不确定性,但无论最终由谁执政,都可能采取更为积极的财政扩张政策。无论是现任首相石破茂留任,还是高市早苗等潜在候选人上台,扩大财政支出、推动经济增长都将是优先事项。虽然高市早苗的激进财政立场可能引发对财政纪律和利率上升的担忧,但其所属派系影响力的下降也使得无节制的财政扩张可能性降低。

尽管整体基调看涨,美银也提示了三个可能颠覆当前乐观前景的风险因素:国内政治走向的高度不确定性依然是首要风险;美日投资协议中关于利润分配的表述存在差异,如果这不仅仅是双方对外宣传的口径差异,则可能在未来成为风险点;美国滞胀风险,关税的滞后效应可能推高美国通胀,6月份的CPI数据已初现价格传导迹象。

美银认为,周期性股票虽然可能因市场整体放缓而暂时停顿,但长期来看仍有上涨空间。其相对修正指数已处于数年一遇的低点,这通常是反转的信号。随着全球制造业周期可能因贸易协议和美国减税而触底回升,与美国业务相关的日本周期性股票(如汽车、工业自动化、工程机械、空调等)仍有潜力。与此同时,基于对日本国内财政扩张的预期,内需板块同样值得投资者关注。包括零售、服务、建筑、房地产和金融在内的行业,在经济领先指标出现触底迹象的背景下,有望获得市场的青睐。

宝盈优配-宝盈优配官网-可转债配资业务-广州股票配资平台提示:文章来自网络,不代表本站观点。

- 上一篇:配资网上配资炒股它们几乎同时东升西落

- 下一篇:没有了